午评:创指半日跌超1% PEEK材料概念爆发

- 娱乐

- 2024-12-09 12:32:08

- 385

专题:A股有望震荡上行 重点关注三个领域

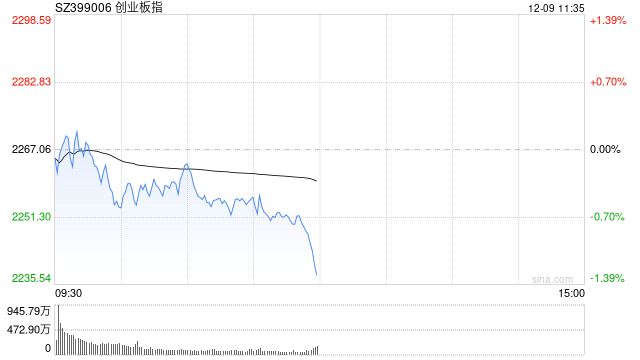

12月9日消息,指数临近午盘集体走低,沪指盘中翻绿,创指跌超1%。板块方面,人形机器人概念持续强势,翔楼新材、中研股份20cm涨停,天娱数科、奋达科技等集体涨停;PEEK材料概念爆发,新瀚新材20cm涨停;CRO概念活跃,睿智医药20cm涨停,河化股份、东方海洋(维权)、德展健康涨停;地产股早盘调整,万通发展(维权)跌超9%;电商板块震荡走低,跨境通(维权)盘中跌停;存储芯片概念走弱,成都华微、万润科技跌幅居前。总体来看,个股跌多涨少,下跌个股超3800只。

截至午间收盘,沪指报3390.62点,跌0.40%;深成指报10689.81点,跌0.94%;创指报2235.32点,跌1.40%。

盘面上,PEEK材料、人形机器人、CRO概念板块涨幅居前,科创次新股、租售同权、房地产板块跌幅居前。

热点板块:

1、PEEK材料

中研股份、新瀚新材、富恒新材、双林股份等多股上涨。

华金证券研报指出,PEEK材料性能优异,应用广泛,可与玻璃纤维或碳纤维复合制备增强材料,在电子电器、机械仪表、交通运输、医疗器械、航空航天等众多领域获得广泛应用。随着市场对PEEK特性理解的不断加深,以及PEEK树脂产量和工艺不断提升,其消费量也将逐步增加,应用领域也不断拓展。尤其在人形机器人领域,其对材料轻量化、高强度、高精度的要求与PEEK材料的性能高度契合,国内已有厂家将PEEK材料应用于人形机器人的关节、轴承、齿轮等部件,形成配套生产链。氟酮(DFBP)是PEEK的关键原料,产能集中在国内。

2、人形机器人

伟创电气、翔楼新材、三丰智能、鼎智科技等多股活跃。

消息面上,12月4日,重庆市经济和信息化委员会等七部门联合印发《重庆市支持具身智能机器人产业创新发展若干政策措施》(以下简称《政策措施》);近日,杭州也正式发布了《杭州市人形机器人产业发展规划(2024—2029年)》,从15个方面提出重点任务举措,赋能机器人产业高质量发展。此外,南京、四川天府新区等地,也于今年发布了促进机器人产业发展的相关政策,这些政策立足各地优势和特色,推动机器人产业向更高层次发展。

消息面:

1、【网下专业机构投资者“白名单”机制正在建立 机构有突出贡献可加分】记者获悉,中证协就《网下专业机构投资者“白名单”管理指引(试行)》正在征求意见。“白名单”申请主体基准分为100分,协会在基准分的基础上,根据申请主体及其管理的配售对象业务类型、业务开展状况、人员队伍建设状况、合规风控状况等方面情况,进行相应加分或者扣分以确定申请主体的得分。其中,申请主体积极推动行业发展、作出突出贡献或者表现、营造良好行业生态环境、积极落实专项监管工作等,可以给予相应加分。协会按照投资者所属行业类型事先确定进入“白名单”的各类投资者比例,并根据申请主体得分的分布情况,具体确定进入“白名单”的投资者数量。

2、【中物联副会长兼秘书长崔忠付:预计2024年全国即时配送订单将超480亿单】中国物流与采购联合会副会长兼秘书长崔忠付在第六届同城即时物流行业年会上表示,当前,即时配送行业由早期的高速增长模式逐步进入稳健发展阶段,在新的发展周期下,即配行业呈现出新的发展特点。一是政策利好,国务院首次出台促进即时配送行业发展的政策文件。二是头部企业发展活力足,市场在高位保持持续增长。2023年即时配送订单量达到420亿单,配送用户规模超过7亿人,预计2024年,全国即时配送订单规模将超过480亿单。三是即时零售等新业态的发展为行业注入强劲动能。四是稳就业、扩收入,“就业蓄水池”的社会价值越来越显著。

3、【国家统计局:11月全国居民消费价格同比上涨0.2%】国家统计局数据显示,11月份,全国居民消费价格同比上涨0.2%。其中,城市上涨0.1%,农村上涨0.2%;食品价格上涨1.0%,非食品价格持平;消费品价格持平,服务价格上涨0.4%。1—11月平均,全国居民消费价格比上年同期上涨0.3%。11月份,全国居民消费价格环比下降0.6%。

4、【契税新政落地一周 北京改善型二手房抢跑】契税新政落地一周,北京的二手房再次抢跑。12月8日,记者从多家房产中介处了解到,一如外界预料,二手房中性价比较高的改善型房源成为政策受益最多的。有机构门店两天集中成交5套,多是此前商定好等待契税落地或因价格、区位合适从而快速成交。更多的门店是体现在咨询量增加,由此前的7天10组客户增长至20组。在新房市场方面,到访量和成交量有所提升,但受到期房缴税周期较长等因素影响,相较于二手房市场,契税调整影响并没有那么快的体现。

机构观点:

招商证券指出,上周10年期国债收益率继续震荡下行,在12月2日下破“2.0%”关口。目前来看,10年期国债收益率低于2%,在未来宽松货币政策有望持续情形下,市场中长期利率中枢可能进一步下移,市场中高收益率资产荒进一步加剧,股票资产相对债券资产的性价比进一步提升。目前理财产品及存款利率的预期回报率均在下降,各类型资产的预期回报率均在下滑,居民存款和净存款飙升,居民待投资金大幅增加。在这种资产荒的状态下,若后续权益市场赚钱效应持续改善,居民存款向权益市场搬家,理论上A股将有较大的上行空间。

国盛证券研报认为,总体看,近半月政策继续聚焦稳增长、稳信心、稳地产,具体有7大焦点。短期看,近期将依次召开政治局会议、中央经济工作会议,将大体确定明年政策基调和总体部署,研报预计:2025年政策总基调更扩张、更积极、更给力、干字当头,应会继续“保5%”、可能新增“推动物价回升”;扩内需为主,中央加杠杆力度是关键,继续推动“楼市、股市”两大稳定,对“外部环境、经济形势、财政扩张、消费、收储、扩基建、人口”等方面可能有新表述。研报也继续提示:对政策、市场可以乐观点,年底年初有望阶段性“股债双牛”。

上一篇:港口煤价将创今年新低

下一篇:食品股异动拉升 惠发食品直线涨停

发表评论